Pembiayaan Kali Kedua LPPSA – Belanjawan 2026

LPPS menjadi rujukan utama penjawat awam untuk membeli atau menaik taraf rumah, dengan berita baik apabila Kerajaan mengumumkan beberapa penambahbaikan dalam Belanjawan 2026 yang melibatkan LPPSA. Untuk maklumat lanjut, layari https://www.lppsa.gov.my/.

Selaras dengan itu, Pekeliling Pembiayaan Perumahan LPPSA Bil. 1/2026 diperkenalkan sebagai panduan utama berkaitan syarat kelayakan, jenis pembiayaan dan pelaksanaan kemudahan perumahan sektor awam.

Ringkasan Belanjawan 2026 Berkenaan Pembiayaan LPPSA

Antaranya:

- Skim Pembiayaan Perumahan Muda di bawah LPPSA akan dilanjutkan sehingga 31 Disember 2026 yang dijangka memanfaat sehingga 48 ribu penjawat awam muda di bawah umur 30 tahun.

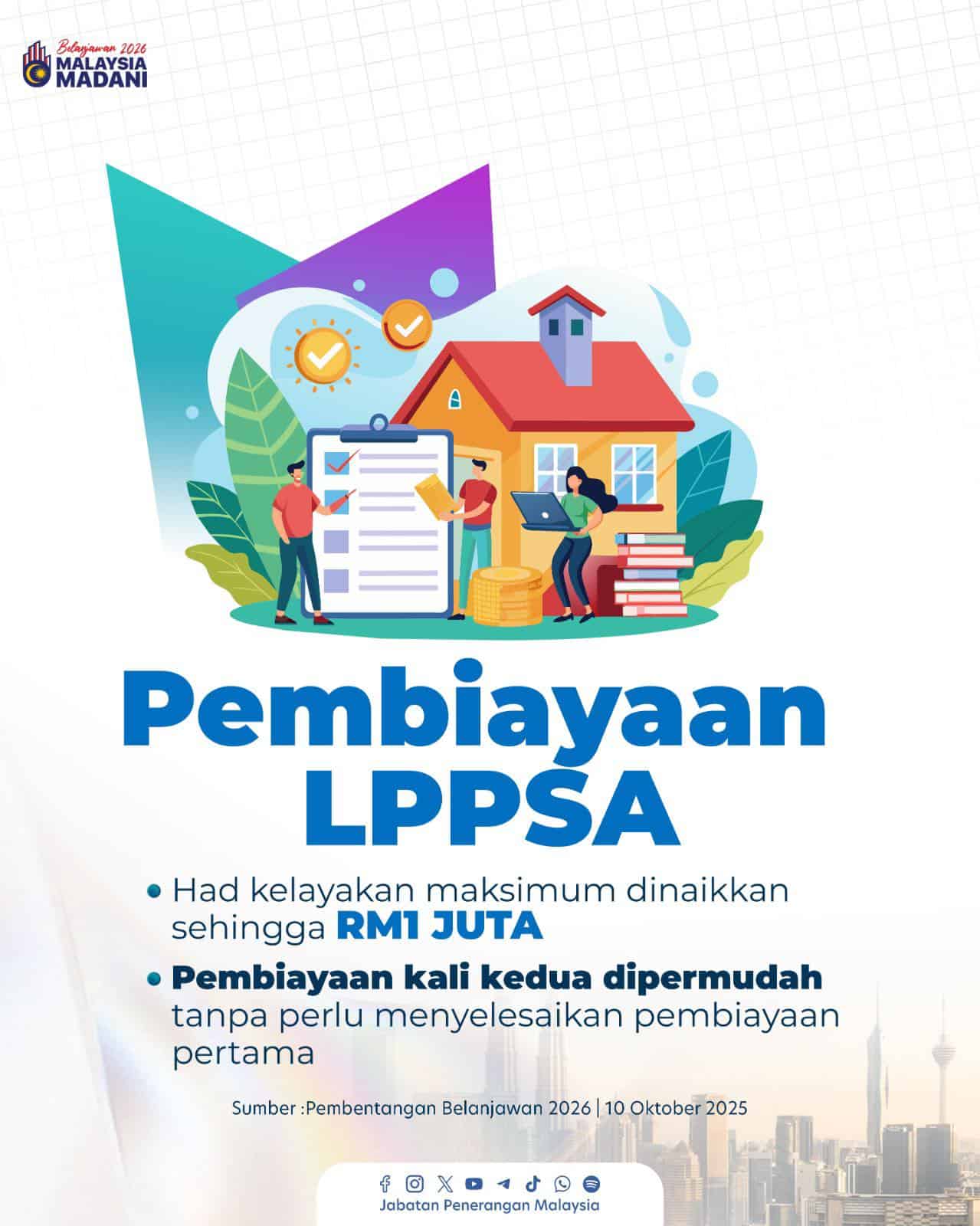

- Had kelayakan maksimum pembiayaan LPPSA akan dinaikkan sehingga 1 juta ringgit selaras dengan pelarasan gaji dan peningkatan harga pasaran hartanah. – Ini membolehkan penjawat awam beli rumah dengan harga lebih tinggi, selaras dengan harga pasaran semasa.

- Susulan kenaikan ini, pembiayaan LPPSA kali kedua dipermudah tanpa perlu menyelesaikan pembiayaan pertama tertakluk kepada had kelayakan baki pembiayaan. Ini akan diperkenalkan seawal suku keempat 2026. – Maksudnya penjawat awam dah tak perlu selesaikan pembiayaan pertama untuk mohon pembiayaan kedua. Ini sangat membantu mereka yang nak beli rumah kedua (contohnya untuk pindah tempat kerja, tambah aset, dsb).

Pekeliling Pembiayaan Perumahan LPPSA Bil.1/2026

Mekanisme Pembiayaan Kali Kedua LPPSA 2026

Seperti yang kita tahu, LPPSA (Lembaga Pembiayaan Perumahan Sektor Awam) diwujudkan khas untuk membantu penjawat awam memiliki rumah sendiri dengan cara lebih mudah dan berpatutan berbanding pinjaman bank biasa.

Antara kelebihan LPPSA untuk penjawat awam ialah kadar faedah tetap yang rendah sekitar 4% setahun, tempoh bayaran balik yang lebih panjang tanpa caj tersembunyi atau penalti penyelesaian awal. Pinjaman ini turut dilindungi skim takaful, menjadikan ia pilihan lebih selamat dan berpatutan berbanding pinjaman bank biasa.

Walau bagaimanapun, buat masa ini, penjawat awam yang ingin mendapatkan pembiayaan LPPSA kali kedua perlu menyelesaikan baki hutang pembiayaan pertama sepenuhnya. Kelayakan pembiayaan kedua juga adalah tertakluk kepada ansuran bulanan tidak melebihi 50% daripada gaji hakiki semasa.

Oleh sebab itu, pengumuman Kerajaan dalam Belanjawan 2026 tentu akan memberi satu kegembiraan kepada penjawat awam yang ingin memiliki rumah kedua, sesuai dengan nature of work penjawat awam yang sering berdepan kemungkinan untuk dipindahkan lokasi bekerja dari semasa ke semasa.

Mekanisme tentang pelaksanaan pembiayaan kali kedua LPPSA ini akan diperkenalkan seawal suku keempat 2026, iaitu antara Oktober hingga Disember 2026.

Sila rujuk laman web rasmi LPPSA untuk mendapatkan makluman terkini dari semasa ke semasa.

Tafsiran & Maksud Istilah Penting LPPSA

Berdasarkan Pekeliling Pembiayaan Perumahan LPPSA Bil. 1/2026, beberapa istilah utama digunakan bagi menjelaskan skop dan pelaksanaan pembiayaan perumahan sektor awam.

LPPSA merujuk kepada Lembaga Pembiayaan Perumahan Sektor Awam yang bertanggungjawab meluluskan dan mengurus pembiayaan perumahan kepada kakitangan sektor awam.

Pemohon atau pelanggan ialah individu yang memohon dan menikmati kemudahan pembiayaan di bawah skim SPPSA atau SPPSAi.

Hartanah yang layak dibiayai merangkumi:

- tanah bagi tujuan membina rumah;

- tanah dan rumah atau rumah kedai yang mempunyai ciri kediaman; serta

- petak rumah kediaman seperti pangsapuri, apartmen dan kondominium.

Sebagai jaminan pembiayaan, cagaran hartanah akan diwujudkan melalui gadaian atau penyerahan hak kepada LPPSA.

Selain itu, pekeliling ini turut mentakrifkan projek sakit sebagai projek perumahan yang mengalami kelewatan siap atau telah tamat tempoh Perjanjian Jual Beli (PJB), manakala projek terbengkalai atau bermasalah (tanpa lesen) ialah projek yang tidak siap serta tiada aktiviti pembinaan yang ketara di tapak projek.

Konsep Muqasah atau Ibra’ pula merujuk kepada pengurangan kadar keuntungan pembiayaan Islamik daripada kadar asal 7% kepada kadar efektif 4%.

Kelayakan Pemohon Pembiayaan LPPSA

Kemudahan pembiayaan perumahan sektor awam diberikan kepada individu yang memenuhi kelayakan seperti yang ditetapkan oleh LPPSA. Golongan yang layak memohon termasuk:

- anggota Perkhidmatan Awam;

- anggota Pasukan Polis Diraja Malaysia dan Angkatan Tentera Malaysia;

- ahli Pentadbiran Persekutuan dan Negeri;

- hakim Mahkamah;

- ahli Dewan Negara, Dewan Rakyat dan Dewan Undangan Negeri;

- Yang Dipertua Dewan Rakyat; serta

- pekerja Badan Berkanun dan Pihak Berkuasa Tempatan (PBT).

Walau bagaimanapun, pemohon daripada agensi yang mempunyai skim pembiayaan perumahan sendiri adalah tidak layak untuk menikmati kemudahan pembiayaan LPPSA.

Syarat Asas Permohonan

Selain kelayakan jawatan, pemohon hendaklah memenuhi beberapa syarat asas, iaitu:

- Warganegara Malaysia;

- Pegawai tetap dan sedang berkhidmat;

- Telah berkhidmat sekurang-kurangnya satu (1) tahun dan disahkan dalam jawatan;

- Bukan seorang bankrap atau individu yang mempunyai masalah kewangan serius; dan

- Tidak sedang dikenakan tindakan tatatertib yang boleh membawa kepada buang kerja.

Had & Kekerapan Kelayakan Pembiayaan

LPPSA menetapkan bahawa seseorang pemohon hanya layak menikmati kemudahan pembiayaan perumahan sebanyak dua (2) kali sahaja sepanjang tempoh perkhidmatan.

Secara umumnya, permohonan pembiayaan kali kedua hanya dibenarkan selepas pembiayaan pertama diselesaikan sepenuhnya.

Namun begitu, pengecualian diberikan bagi Pembiayaan Jenis 7 (Pengubahsuaian Rumah) yang boleh dipohon walaupun pembiayaan pertama masih berjalan. Bagi pembiayaan bersama, ia hanya dibenarkan untuk satu (1) hartanah sahaja.

Skop Pembiayaan Perumahan

Skop pembiayaan yang ditanggung oleh LPPSA adalah menyeluruh dan tidak terhad kepada harga rumah semata-mata. Pembiayaan meliputi:

- harga hartanah;

- bayaran insurans atau takaful gadai janji;

- insurans atau takaful perlindungan rumah kediaman;

- kos guaman berkaitan perjanjian pembiayaan;

- kos kerja tambahan; dan

- kos lot parkir, jika berkaitan.

Jenis-Jenis Pembiayaan LPPSA

LPPSA menyediakan tujuh jenis pembiayaan perumahan bagi memenuhi keperluan pemohon, iaitu:

- Jenis 1: Pembelian rumah kediaman yang telah siap;

- Jenis 2: Pembinaan rumah di atas tanah milik sendiri;

- Jenis 3: Pembelian rumah kediaman yang sedang dibina;

- Jenis 4: Pembelian tanah bagi tujuan pembinaan rumah;

- Jenis 5: Penyelesaian pinjaman perumahan sedia ada daripada bank atau institusi kewangan;

- Jenis 6: Pembinaan rumah di atas tanah yang dibiayai oleh LPPSA; dan

- Jenis 7: Pengubahsuaian rumah kediaman yang telah dibiayai melalui LPPSA.

Amaun & Had Kelayakan Pembiayaan

Amaun pembiayaan yang diluluskan oleh LPPSA adalah tertakluk kepada amaun terendah antara harga hartanah, nilai penilaian oleh JPPH, amaun yang dipohon atau kelayakan maksimum pemohon.

Bagi pembiayaan pengubahsuaian rumah (Jenis 7), ansuran bulanan tidak boleh melebihi 50% daripada pendapatan bersih pemohon. Selain itu, amaun kerja tambahan bagi rumah kos rendah adalah terhad kepada RM20,000.

Kadar Faedah / Keuntungan Pembiayaan

Bagi skim SPPSA, kadar faedah pembiayaan ditetapkan pada 4% setahun berdasarkan baki berkurangan.

Manakala bagi skim SPPSAi, kadar keuntungan asal adalah 7% setahun, namun pelanggan menikmati kadar efektif 4% setahun melalui pelaksanaan konsep Muqasah atau Ibra’. Pelanggan yang terlibat dengan projek terbengkalai atau bermasalah juga dibenarkan memohon pengecualian faedah atau keuntungan tertakluk kepada syarat yang ditetapkan oleh LPPSA.

Perlindungan Insurans / Takaful

Sebagai perlindungan kepada pemohon dan LPPSA, pemohon diwajibkan mengambil:

- Polisi Perlindungan Gadai Janji; dan

- Polisi Perlindungan Pemilikan Rumah Kediaman

daripada panel syarikat insurans atau takaful yang dilantik oleh LPPSA.

Bayaran Balik & Kemungkiran Pembiayaan

Bayaran balik pembiayaan perumahan LPPSA dibuat melalui potongan gaji bulanan atau potongan pencen bagi pesara. LPPSA juga membenarkan pemohon mengemukakan permohonan penangguhan bayaran balik tertakluk kepada kelulusan.

Sekiranya berlaku kemungkiran, pembiayaan boleh dibatalkan sekiranya pelanggan melanggar syarat perjanjian atau meninggalkan perkhidmatan tanpa pencen.

Sekiranya baki pembiayaan diselesaikan dalam tempoh 30 hari dari tarikh kemungkiran, kadar 4% masih dikekalkan.

Namun, kegagalan berbuat demikian akan menyebabkan kadar keuntungan 7% setahun dikenakan dan LPPSA berhak mengambil tindakan undang-undang.

Hak & Kepentingan LPPSA

LPPSA mempunyai kuasa untuk melindungi kepentingannya termasuk mengenakan syarat tambahan, meminda atau mengecualikan syarat pembiayaan, menolak mana-mana permohonan tanpa memberikan alasan, membatalkan pembiayaan serta mengambil tindakan undang-undang terhadap pelanggan yang melanggar syarat pembiayaan.

Soalan Lazim LPPSA

Berikut dikongsikan soalan lazim berkenaan pembiayaan LPPSA :

LPPSA ialah Lembaga Pembiayaan Perumahan Sektor Awam, sebuah badan yang menyediakan kemudahan pembiayaan perumahan kepada penjawat awam bagi membeli, membina atau mengubah suai rumah kediaman.

Antara yang layak memohon ialah:

Penjawat Awam Persekutuan dan Negeri;

Anggota Polis Diraja Malaysia (PDRM);

Anggota Angkatan Tentera Malaysia (ATM);

Ahli Pentadbiran Persekutuan dan Negeri;

Hakim;

Ahli Parlimen dan Ahli Dewan Undangan Negeri (ADUN);

Yang Dipertua Dewan Rakyat;

Pekerja Badan Berkanun dan Pihak Berkuasa Tempatan (PBT).

⚠️ Pemohon daripada agensi yang mempunyai skim perumahan sendiri tidak layak memohon LPPSA.

Pemohon mestilah:

Warganegara Malaysia;

Pegawai tetap dan telah disahkan jawatan;

Berkhidmat sekurang-kurangnya satu (1) tahun;

Tidak bankrap atau mempunyai masalah kewangan serius;

Tidak sedang dikenakan tindakan tatatertib buang kerja.

a) Baki hutang pembiayaan pertama selesai sepenuhnya.

b)Kelayakan pembiayaan kedua tertakluk kepada ansuran bulanan tidak melebihi 50% daripada gaji hakiki semasa.

Tidak. Pembiayaan kedua hanya dibenarkan selepas pembiayaan pertama diselesaikan sepenuhnya, kecuali Pembiayaan Jenis 7 (Pengubahsuaian Rumah).

Hartanah yang layak termasuk:

Tanah untuk membina rumah;

Tanah dan rumah atau rumah kedai berciri kediaman;

Petak rumah kediaman seperti pangsapuri, apartmen dan kondominium

Kaedah pengiraan had kelayakan adalah seperti berikut:

1. Ansuran bulanan tidak melebihi 60% daripada gaji pokok dan elaun tetap, dan jumlah hutang tidak melebihi 80% daripada pendapatan bersih; dan

2. Gaji bersih untuk semua peminjam sekurang-kurangnya 20% daripada pendapatan kasar. (*Pendapatan bersih dibawah tafsiran LPPSA merujuk kepada: Gaji Pokok + Elaun Tetap yang diambilkira – Potongan Wajib)

Nota:

– Anggaran jumlah maksimum pembiayaan boleh dikira menggunakan kalkulator pengiraan kelayakan di laman sesawang LPPSA dengan memasukkan amaun hartanah dan amaun yang dimohon.

– Amaun pembiayaan yang diluluskan adalah tertakluk kepada amaun yang terendah di antara berikut:

a. – harga hartanah;;

b. – penilaian JPPH;

c. – amaun yang dimohon; atau

d. – kelayakan maksimum pemohon.

LPPSA menawarkan tujuh (7) jenis pembiayaan:

1. Pembelian rumah siap;

2. Pembinaan rumah atas tanah sendiri;

3. Pembelian rumah dalam pembinaan;

4. Pembelian tanah untuk bina rumah;

5. Penyelesaian pinjaman perumahan sedia ada dengan bank;

6. Pembinaan rumah atas tanah yang dibiayai LPPSA;

7. Pengubahsuaian rumah yang telah dibiayai LPPSA.

Skop pembiayaan meliputi:

Harga hartanah;

Insurans atau takaful gadai janji;

Insurans atau takaful perlindungan rumah;

Kos guaman;

Kos kerja tambahan;

Kos lot parkir (jika berkaitan).

SPPSA (Konvensional): 4% setahun (baki berkurangan).

SPPSAi (Islamik): Kadar asal 7%, tetapi kadar efektif menjadi 4% melalui Muqasah atau Ibra’.

Bagi Pembiayaan Jenis 7:

Ansuran bulanan tidak boleh melebihi 50% pendapatan bersih;

Had kerja tambahan bagi rumah kos rendah ialah RM20,000.

Baca juga:

News

Berita Teknologi

Berita Olahraga

Sports news

sports

Motivation

football prediction

technology

Berita Technologi

Berita Terkini

Tempat Wisata

News Flash

Football

Gaming

Game News

Gamers

Jasa Artikel

Jasa Backlink

Agen234

Agen234

Agen234

Resep

Cek Ongkir Cargo

Download Film